قوانین بیمه شخص ثالث اتومبیل اخیرا تغییراتی را تجربه کرده است. بعضی از این تغییرات موجب رضایت مصرف کنندگان و بعضی دیگر که تعدادشان کم هم نیست، باعث شده تا بیمه گذاران از قانون جدید راضی نباشند. همه جای دنیا بیمه ها کنار مردم هستند، اما مجموعه این اتفاقات و قوانین جدید باعث شده تا […]

گزارش اختصاصی پایگاه خبری رسمی جوان خودرو

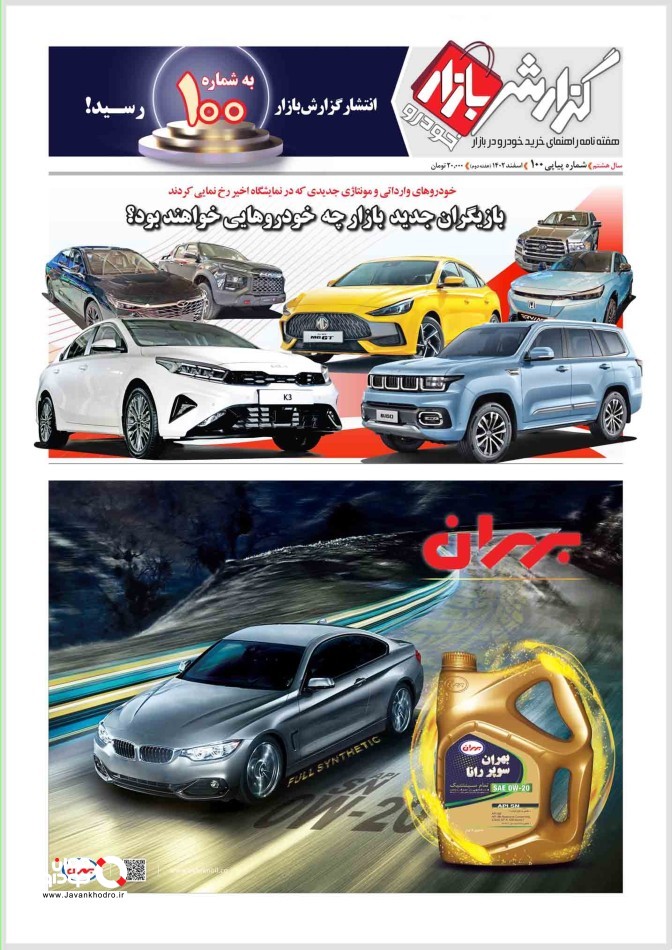

این روزها دیگر نمی توان گفت کسی که ماشین 200و300 میلیون تومانی دارد وضع مالی اش خیلی خوب است. چرا که ماشین های حداقلی بازار هم مرز 100 میلیون تومان را رد کرده اند. حساب اش را بکنید وضع مالی متوسطی دارید و چند ماه پیش بالاخره موفق شدید یک ماشین 70،80 میلیونی برای خود دست و پا کنید. حالا دری به تخته خورده و اوضاع نابسامان بازار، قیمت ماشین شما را به 200 میلیون رسانده. همینجور که از رشد قیمت خودروتان خوشحالید و در حال رانندگی در خیابان های نچندان قانونمند شهری مثل تهران هستید، یک راننده دیگر که انگار عجله هوش از سرش برده، سراسیمه از خیابان فرعی بیرون آمده و از بد ماجرا با خودرو شما برخورد می کند. اگر خیلی خونسرد باشید و به همه چیز خوشبینانه نگاه کنید، به این نتیجه می رسید که ماشین طرف مقابل بیمه است و خسارت وارد شده از سوی شرکت بیمه پرداخت می شود. اما ماده 8 قانون جدید بیمه مثل آب سردی روی سرتان می ریزد! تنها بخشی از خسارت وارد شده از سوی بیمه به شما پرداخت می شود. اگر ماشین تان بیمه بدنه دارد که هیچ، اگر نه، باید دست در جیب مبارک کنید و مابقی خسارت را بپردازید. در هر صافکاری و فروشگاه قطعاتی که کارت می کشید، این موضوع مثل خوره به جان تان می افتد که حتی حق شکایت به این تصمیم را هم نداشته اید!

کسری شارقی-کارشناس صنعت بیمه

قانون جدید بیمه شخص ثالث سال 1395 تصویب شده و از اسفند 96 به اجرا درآمده. برای اینکه بیشتر از پیچ و خم های این قوانین جدید آگاه شویم با کسری شارقی به عنوان کارشناس صنعت بیمه به گفت و گو نشستیم. شارقی در حالی که بر نارضایتی بیمه گذاران از این قوانین جدید تاکید می کند، از خوبی ها و بدی های قانون شخص ثالث برایمان می گوید. قبل از هر چیز باید این را بدانید که تنها بیمه ای که قوانین اش توسط مجلس شورای اسلامی به تصویب می رسد، بیمه شخص ثالث است. وظیفه قانون گذاری سایر بیمه های بر عهده بیمه مرکزی و سندیکای بیمه گران گذاشته شده. پس به این نتیجه می رسیم که در خصوص بیمه شخص ثالث، بیمه مرکزی تنها مجری قانون نمایندگان مردم است. از طرفی بیمه شخص ثالث تنها بیمه اجباری به شمار می رود، با این حال، در کنار بیمه درمان تکمیلی، به عنوان یکی از بیمه های ضررده شناخته می شود و به طور مثال، بیمه ایران روزی 20 تا 22 میلیارد تومان خسارت به مشتری هایش پرداخت می کند. ارزش گذاری بیمه شخص ثالث برای خودروهای مختلف هم جالب است. خودروهای 3 سیلندر، 4 سیلندر پرایدی، 4 سیلندر پژویی، 6 و 8 سیلندر باید حق بیمه های متفاوتی پرداخت کنند. شاید تصور کنید تنه قانون گذاران بیمه شخص ثالث به تن اعضای فدراسیون اتومبیلرانی خورده و بر اساس کلاس های مسابقه این دسته بندی ها را مشخص کرده اند! اما فراموش نکنید که ظرفیت خودروها هم در تعیین حق بیمه شخص ثالث موثر است و خودروهای 4 سیلندر در دسته های 4، 5، 7 و 11 نفره دسته بندی می شوند.

و اما قانون جدید بیمه شخص ثالث. اولین چیزی که در این قانون جلب توجه می کند، افزایش حق بیمه نسبت به قبل است. همچنین تخفیف سالانه که قبلا هر سال 10 درصد بالا افزایش پیدا می کرد، حالا به 5 درصد تقلیل یافته. از سوی دیگر کپن ها حذف شده و دیگر لازم نیست برای هر تصادف یک کپن از بیمه نامه خود جدا کنید. پیش از این در ازای حتی یک بار استفاده از بیمه شخص ثالث، تمام تخفیف های قبلی از بین می رفت. اما در قانون جدید این رویه تغییر کرده و تخفیف های قبلی به ازای هر بار استفاده فقط مقداری (نه کامل) کاهش پیدا می کند. یکی از مهمترین ویژگی های قانون جدید این است که لازم نیست بیمه گذار مدام نگران افزایش نرخ دیه و در پی آن به روز کردن بیمه نامه و دریافت الحاقیه باشد. گران شدن نرخ دیه در این قانون ارتباطی با بیمه گذاران ندارد. شرکت های بیمه مابه التفاوت نرخ دیه را از صندوق خسارت های بدنی پرداخت می کنند.

این صندوق زیرمجموعه بیمه مرکزی به شمار می رود و درآمد آن از چند منبع تامین می شود. از مهمترین این موارد می توان به 8 درصد حق بیمه اجباری شخص ثالث صادر شده، 20 درصد هزینه های دادرسی در محاکم قضایی، 20 درصد جریمه های رانندگی، کل جریمه های دیرکرد تمدید بیمه شخص ثالث (روزشمار)، جرائمی که شرکت ها ملزم به پرداخت آن ها هستند. مبالغی که از مقصرین حادثه دریافت می شود، سرمایه گذاری وجوه صندوق و کمک های مردمی اشاره کرد. این صندوق بیشتر نقش کمک به مردم را بازی می کند و کمک چندانی به شرکت های بیمه نمی کند. به طور مثال در صورت رخ دادن تصادف رانندگی، خسارت راننده ای که گواهینامه و بیمه نامه نداشته پرداخت می شود و این هزینه به صورت قسطی از مسبب حادثه دریافت می شود. در قانون جدید نقش این صندوق پررنگ تر شده است. حتما تا به حال این سوال برایتان پیش آمده که شرکت بیمه تا چه سقفی دیه پرداخت می کند؟ فرض کنید با یک پژو 206 به یک اتوبوس با 50 سرنشین زده اید و هر 50 سرنشین اتوبوس در این سانحه جان خود را از دست داده اند. بیمه خسارت دیه 10 نفر را میان 50 نفر تقسیم و پرداخت می کند. مابه التفاوت این خسارت را صندوق خسارت های بدنی پرداخت کرده و مقصر، این خسارت را به این صندوق باز می گرداند. همچنین طبق ماده 12 قانون بیمه، ظرفیت مجاز داخل کارت وسیله نقلیه، ملاک پرداخت خسارت است. اگر تعداد تلفات از این مقدار بیشتر باشد، مشمول تناسب شده و مابه التفاوت از صندوق پرداخت می شود.

شرکت های بیمه بر این باورند که هزینه ای که مردم برای بیمه شخص ثالث پرداخت می کنند کافی نیست. از سوی دیگر انتقادهای فراوانی به قوانین شخص ثالث وارد است، چرا که با شرایط فعلی حاکم بر بازار هماهنگ نیست و نرخ های بر مبنای چیزهایی تعیین می شود که ارتباطی با شرایط اقتصادی فعلی کشور ما ندارد. پایه تعهد مالی بیمه شخص ثالث 7 میلیون و 700 هزار تومان تعیین شده. این یعنی 2.5 درصد دیه در ماه های حرام. در حالی که این میزان پرداخت خسارت منطبق با وضعیت فعلی قیمت ها نیست این سوال پیش می آید که این رقم از کجا آمده؟ دیه مرد مسلمان با توجه به قیمت شتر محاسبه می شود. اما آیا قیمت شتر هم به اندازه چهار پاهای آهنی شهر ما گران شده است؟! چرا تعیین پایه تعهد و سقف تعهد از سوی بیمه از طریق بازارسنجی صورت نگرفته و در تصادف هایی که چندان سنگین نیستند هم بیمه گذار باید علی رغم پرداخت حق بیمه دست در جیبش کند و زیر فشار مالی برود؟ موضوع آنجایی عجیب تر می شود که خودرو متعارف از نظر قانون گذاران، خودرویی است که کمتر از 154 میلیون تومان قیمت دارد. جالب است که این چوب خط قیمتی هم با توجه به نرخ دیه در ماه حرام تعیین شده و در حقیقت نصف دیه در ماه حرام است. اینجا هم باز به شتر رسیدیم! این آخر ماجرا نیست، قیمت خودرو خسارت دیده هرچه بالاتر از 154 میلیون تومان باشد، نسبتی از قیمت عرف بر قیمت خودرو در هزینه خسارت کارشناسی شده ضرب می شود. یعنی کسری که مخرجش بزرگ تر شده و رقم اش کوچک و کوچک تر می شود و در نهایت خسارت بسیار کمتری به فرد خسارت دیده پرداخت می شود.( به طور مثال اگر قیمت روز خودروی شما در بازار 500 میلیون تومان باشد، فقط کسر 154 بر 500 ام خسارت کارشناسی شده را دریافت می کنید).

در این قانون این سوال مطرح است که در شرایط فعلی که قیمت خودرو به صورت موشکی رو به افزایش است، چرا باید این معیار ثابت بماند و هیچ ارتباطی با شرایط فعلی بازار نداشته باشد؟ نادیده گرفتن حقوق شهروندی جایی پررنگ تر می شود که بفهمید طبق قانون، حق شکایت نیز از مالک خودرو بالای 154 میلیون تومان سلب شده است. بماند که هنگام پرداخت همین خسارت جزیی نیز مرکز پرداخت خسارت برای بیمه گذاران احترامی قائل نیست و رفتارش با زمانی که از مشتری پول دریافت می کند تناسبی ندارد.

تنها یک تحقیق ساده در بازار بیمه و نشستن پای صحبت بیمه گذاران، افراد خسارت دیده و بیمه گران نشان می دهد مردم از قوانین جدید بیمه رضایت کافی ندارند. بیمه ها در همه جای دنیا کنار مردم می ایستند، این در حالی است که شرایط قانون گذاری بیمه در کشور ما باعث شده تا شرکت بیمه رفته رفته در مقابل مردم قرار بگیرد.

نوشته: میلاد میرعابدینی

دیدگاه خود را بنویسید